招行上半年净利747.43亿降1.33%,零售定期存款较上年末增长近两成

8月29日晚,招商银行披露了2024年上半年业绩报告。报告显示,今年上半年,招行营业收入为1729.45亿元,同比下降3.09%;归属于该行股东的净利润747.43亿元,同比下降1.33%。

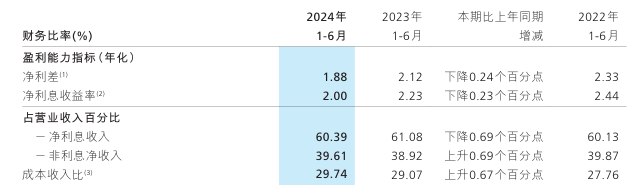

值得注意的是,在存款利率不断下调背景下,招行零售定期存款出现大幅增加,增幅达到19.21%。同时,招行净息差上半年下降0.23个百分点至2%。而在房地产领域,在此前连续两年上行后,招行今年上半年的房地产不良率出现了下降,较上年末下降0.23个百分点至4.78%。

零售定期存款较上年末增长19.21%,净利息收益率下降至2%

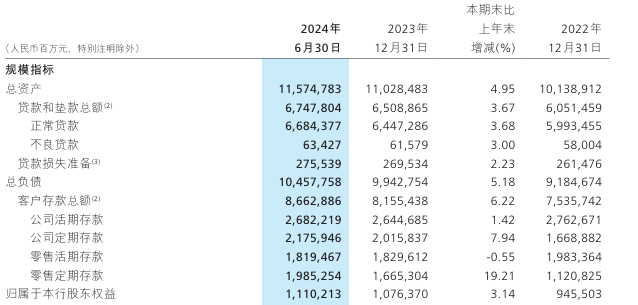

截至上半年末,招商银行(SH600036,股价32.93元,总市值8304亿元)总资产为11.57万亿元,较上年末增长4.95%;总负债10.46万亿元,同比增长5.18%。

近两年政策利率下行,银行存款利率跟随下调,零售客户仍偏好选择定期,“存款定期化”趋势在继续。从招行半年报数据来看,上半年招行零售活期存款余额为1.82万亿元,较上年末降低0.55%;零售定期存款1.99万亿元,较上年末增长19.21%。

不过,从负债成本来看,招行零售定期客户存款成本率下降并不明显,上半年的年化平均成本率为2.71%,仅较2023年全年下降0.06个百分点。整体来看,招行存款上半年的年化平均成本率为1.6%,较去年下降0.02个百分点;贷款和垫款年化平均收益率4.02%,较去年下降0.24个百分点。

这也导致招行上半年净息差继续下滑。半年报披露,上半年招行净利息收益率为2%,同比下降23个基点,较上年全年下降15个基点。值得注意的是,第二季度招行净利息收益率1.99%,较一季度继续下降3个基点,这也是招行近年净息差首次跌破2%。

“当前市场利率中枢持续下移,低利率环境给银行业经营带来较大压力,行业整体净利息收益率处于历史较低水平,短期内仍面临一定下行压力。”招行表示,展望下半年,本集团净利息收益率仍将承压,但也存在经济回升带动银行业基本面修复、存款利率稳中趋降等有利因素。

财富管理手续费及佣金收入114.37亿元,同比下降32.51%

“大财富管理”是招商银行打造“价值银行”战略目标的重点之一。其“大财富管理收入”包括财富管理、资产管理和托管业务手续费及佣金收入。报告期内,招行大财富管理收入197.79亿元,同比下降23.47%。

财富管理方面,上半年招行财富管理规模总体上涨。其中,零售理财产品余额3.76万亿元,较上年末增长7.3%;报告期内实现代理非货币公募基金销售额2890.28亿元,同比增长89.39%;报告期内实现代理保险保费641.41亿元,同比增长11.76%;实现代理信托类产品销售额333.66亿元,同比下降32.54%。

值得注意的是,财富管理收入上半年有所下降,手续费及佣金收入114.37亿元,同比下降32.51%。其中,代理保险收入39.50亿元,同比下降57.34%,主要是保险降费效应延续;代销理财收入36.36亿元,同比增长40.39%,主要是代销规模增长及产品结构优化双重因素拉动;代理基金收入21.32亿元,同比下降25.35%,主要是受基金降费和权益类基金保有规模及销量下降影响;代理信托计划收入10.64亿元,同比下降37.52%,主要是代销信托规模下降;代理证券交易收入4.93亿元,同比增长31.82%。

此外,招商银行上半年的资产管理手续费及佣金收入为58.58亿元,同比下降2.61%,主要是子公司招银理财和招商基金管理费收入减少;托管业务佣金收入24.84亿元,同比下降13.90%,主要是受权益类基金托管规模及费率下降影响。

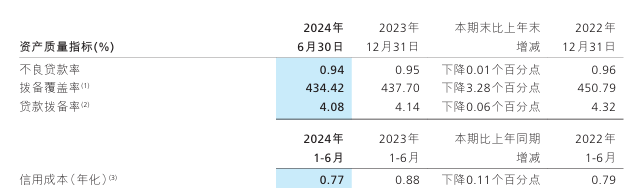

不良贷款率降至0.94%,拨备覆盖率达434.42%

资产质量方面,招商银行上半年不良贷款率为0.94%,较去年末下降0.01个百分点;拨备覆盖率达434.42%,继续保持行业较高水准。从不良贷款生成来看,上半年招行新生成不良贷款609.97亿元,同比减少19.78亿元;不良贷款生成率1.03%,同比下降0.12个百分点。

记者注意到,在此前连续两年上行后,招行上半年的房地产不良率出现了下降。报告显示,截至报告期末,招行公司口径下房地产业贷款余额3039.06亿元,较上年末增加131.64亿元;房地产业不良贷款率4.78%,较上年末下降0.23个百分点。

截至报告期末,招行消费信贷类业务(含信用卡)不良贷款额203.21亿元,较上年末增加6.55亿元,不良贷款率1.57%,较上年末下降0.02个百分点;关注贷款率2.74%,较上年末上升0.08个百分点;逾期贷款率3.00%,较上年末上升0.26个百分点。招行表示,上半年消费信贷类业务平稳增长同时风险总体稳定。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系