房贷利率下调 银行或损失6.3%净利润 银行系统压力有点“大”!

房贷利率下调银行或损失6.3%净利润,9月24日,一项关于存量房贷利率的重要调整正式宣布,旨在促进经济高质量发展。央行、金管总局及证监会联合行动,在一场发布会上,央行行长潘功胜透露,计划将存量房贷利率调降至接近新发房贷利率水平,平均降幅预计约为0.5个百分点。此外,全国二套房贷的最低首付比例从25%统一降至15%,以支持购房需求。这一政策预计将惠及约5000万个家庭、1.5亿人口,每年平均能减轻家庭利息负担约1500亿元。

据初步计算,当前存量房贷的平均利率约为3.92%,下调50个基点后,以100万元商业贷款、30年还款期限为例,每月月供可减少约280元,累计30年利息节省可达10万元。潘功胜还提及,起初的转按揭安排将在本行内部进行,未来视情况考虑是否扩展至跨行服务。

金管总局局长李云泽强调,该举措旨在满足刚性和改善型住房需求,通过降低房贷成本提升民众福祉,并推动房地产市场的稳定健康发展。他还提到了城市融资协调机制的重要性,以确保“保交房”目标的实现。

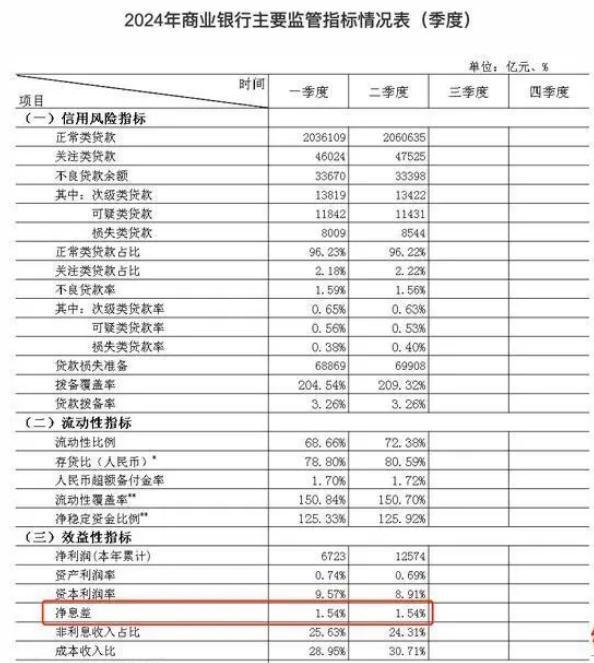

然而,这一调整对商业银行造成显著影响,预计银行将因此每年减少15000亿元的房贷收入,相当于其2023年净利润的6.3%。银行净息差也将面临压力,可能促使部分银行采取措施以缓解财务状况。华创证券分析指出,此番调整短期内将对银行的息差和净利润产生较大负面影响,尤其对那些存量房贷占比较高的银行。

同时,个人住房贷款市场显现出规模缩减和不良率上升的趋势。截至2024年二季度末,个人住房贷款余额同比下降,且多家上市银行的个人住房贷款余额较年初减少。此外,部分银行的个人住房贷款不良率有所上升,显示出贷款质量的分化问题。

为应对银行体系可能面临的资金压力,金管总局提出将支持大型商业银行增强核心一级资本,以确保银行的稳健运行。另一方面,随着新老房贷利差的调整,之前存在的“加点利差”已被消除,这被视为对房贷借款人的一大利好。尽管技术准备可能需要时间,部分银行已开始进行系统调试工作,为执行新的房贷利率政策做准备。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系