10月新房市场全面回暖 政策推动显著成效

全国新房市场在多轮政策推动下整体回暖,尤其是一线城市复苏明显。10月30日,中指研究院发布的数据显示,10月典型城市新房市场全面反弹,一线城市销售面积环比增长65%,二线城市环比增长19%,三、四线代表城市环比增长48%。考虑到交易的特殊性,10月的实际交易将逐步释放在未来网签中,进一步拉高数据。

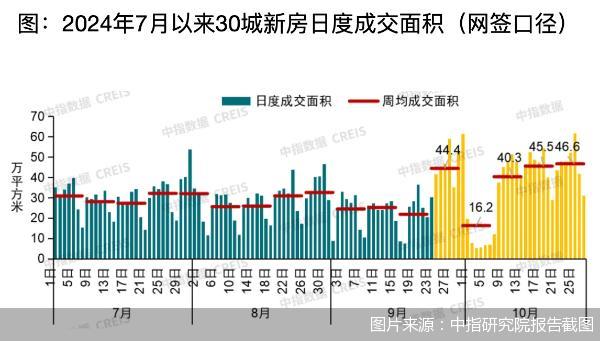

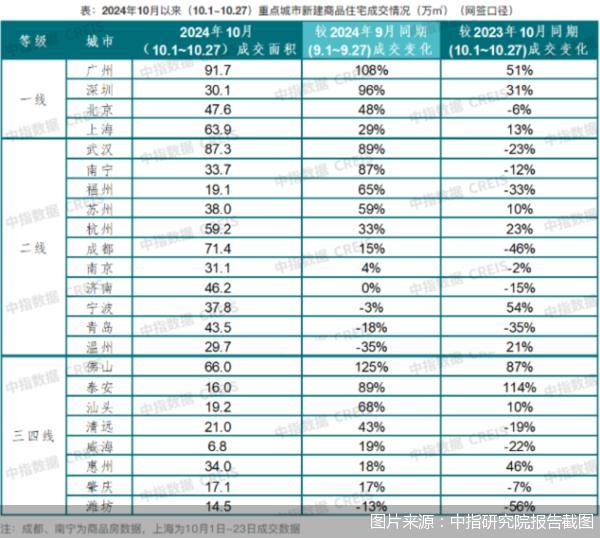

根据中指数据,10月1日至27日,30个代表城市新房网签面积约980万平方米,环比9月同期增长35%,同比微降4%,同比降幅较前三季度大幅收窄。一线城市在政策优化推动下,刚需加快入市,加上改善性需求释放,新房销售规模回升明显。数据显示,10月1日至27日,一线城市新房销售面积环比增长65%,同比增长22%。其中,北京成交面积47.6万平方米,环比增长48%。

易居研究院副院长严跃进认为,“四个取消、四个降低”政策发挥了积极效应,助力一线楼市止跌回稳。从“四个取消”来看,以限购取消或优化为例,一线城市购房门槛已降至非常低,尤其体现在社保缴纳要求取消或年限压缩上,有利于各类购房需求的积极释放。从“四个降低”来看,影响最大的政策在于首付比例的下调。参考一线城市的历史首付政策,过去个别城市最高可为80%,而现在普遍可按15%的标准进行,显著降低了入市门槛。

除政策效应外,新房认购的市场需求本身较强劲,与房价性价比高、高品质住房需求旺盛等因素密切相关。严跃进指出,一线城市楼市回暖的主要标志是交易节奏的显著加快,从购房决策到最终成交的周期大幅缩短。筹款效率也明显提升,以往一些新房项目的筹款周期常需至少一个月,如今已能缩短至15天乃至一周,反映出购房者首付资金筹备能力的增强。

二、三、四线城市也在一揽子政策带动下实现好转。据中指研究院研究副总监徐跃进介绍,10月1日至27日,二线城市新房销售面积环比增长19%。其中,武汉新房销售面积环比增长近90%;杭州新房销售面积环同比均有明显增长;成都两周认购量已超9月全月。三、四线代表城市10月1日至27日新房销售面积环比增长48%,同比增长10%。

具体到每周的市场表现,麟评居住大数据研究院监测数据显示,2024年第43周,重点15城新建商品住宅成交量为24746套,环比上涨1.89%,同比上升23.5%。从累计成交来看,2024年10月截至27日,重点15城新建商品住宅成交74005套,较上月同期上升29.46%,较去年同期上升10.95%。麟评居住大数据研究院高级分析师关荣雪分析称,当前政策效应仍在,新房成交量同样实现“三连涨”,“银十”总体表现可观,累计成交同环比趋势持续正增长。当前的房贷利率水平处于历史较低水平,有助于降低购房者的贷款成本,刺激市场需求。

整体来看,在一揽子政策推动下,房地产市场预期及购房者信心有所恢复,10月楼市活跃度明显回升,预计短期核心城市销售回稳态势有望延续。徐跃进表示,若货币化安置100万套城中村和危旧房改造,以及收购存量房及闲置土地政策能够落实到位,将有助于加快改善市场供求关系,最终实现房地产“止跌回稳”目标。对于即将到来的11月新房市场是否会延续10月的积极趋势,严跃进认为,考虑到“认购-草签一网签”的时间关系,预计10月在途交易在11月网签系统中会得到充分体现。初步预计,11月一线城市新房交易面积同比增速将超30%,市场复苏态势积极向好。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系