专家:美距离二次通胀只差一次降息 再通胀风险临近

宋雪涛和钟天,作为天风证券的宏观分析师,对美国8月核心CPI数据进行了分析。尽管该数据超出了市场预期,但市场的反应相对平稳,年内降息预期依旧维持在大约100个基点。市场目前更关注降息的规模而非缘由,经济数据对其的影响呈现出不对称性。这种现象的背后,降息预期并非直接源于经济数据本身,而是受其他外在因素驱动,比如政治考量,尤其是考虑到大选背景。

8月核心通胀的小幅回升,预计不会阻止美联储9月启动降息周期的脚步,因为其决策逻辑似乎包含了政治层面的考量。更重要的是,这一迹象表面美国经济仍具有再通胀的基础,连续降息可能会促使美国经济走向再通胀。

从8月CPI结构观察,服务领域通胀与商品领域的通缩趋势并存。其中,住房通胀连续数月回升,达到多年来的高点,推高了核心服务通胀水平。同时,机票价格也在本月出现反弹,与服务业的强劲表现趋于一致。尽管核心商品仍处于轻微通缩状态,但随着降息预期导致的融资成本下降,商品需求有望回暖,减轻其对通胀的负面影响。

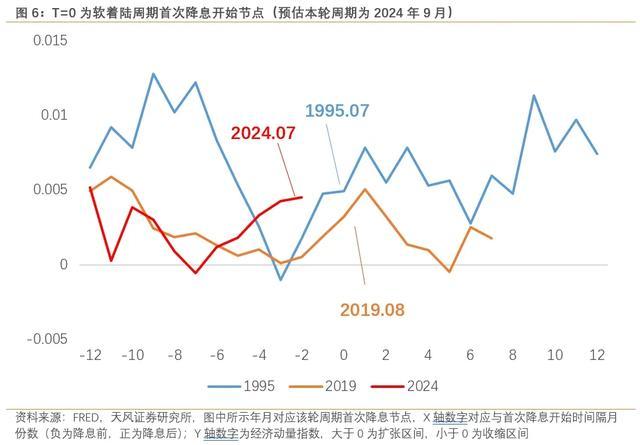

美国经济展现的韧性得到市场认同,但具体表现复杂多面。通过对不同归因下的失业人口增速分析,当前美国经济状态优于以往的软着陆或硬着陆时期。历史上,在经济衰退初期,动能指数通常持续下滑,而当前情况则显示了更高的经济活动波动性。今年早些时候,美国经济动能虽一度转负,但在一系列有利因素作用下迅速调整,第二季度实现了约3%的GDP增长。

因此,与以往的软着陆周期相比,美国经济正以较高的动能水平迎接可能的降息周期,而基于失业率上升的衰退担忧似乎并无坚实依据。这意味着,美联储降息带动的再通胀过程可能即将显现。

然而,分析中也指出了几个风险点,包括美国失业率数据的潜在误差、企业盈利可能的意外放缓、大选期间可能出现的不确定性事件,以及薪资增长的不确定性,这些都需密切关注。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系