纯电动车库存当前仍处于健康状态!机构预测: L2+自动驾驶技术渗透率将持续增长

近年来,随着技术的不断进步和消费者对环保意识的增强,智能电动汽车在全球范围内发展迅速,特别是在中国市场,这一趋势尤为明显。

乘联会最新数据显示,今年1~8月,国内新能源乘用车零售累计销量为601.6万辆,同比增长34.9%。其中,8月新能源乘用车零售销量为102.7万辆,同比增长42.6%,渗透率为53.9%,较去年同期37.3%的渗透率提升16.6个百分点。中国汽车工业协会常务副会长兼秘书长付炳锋预测,2024年全年中国新能源汽车销量有望达到1150万辆。

对于国内车市环境,标普全球汽车车辆和动力系统集团副总裁Henner Lehne在2024 Mobility Intelligence Dialogue(北京)分享会上表示,中国新能源汽车产业在全球范围内处于领先地位。他提到,2023年中国新能源汽车(NEV)销量增长了30%,在中国市场占有率达到34%,纯电动汽车(BEV)销量已达500万辆。

BEV库存当前仍处于健康状态

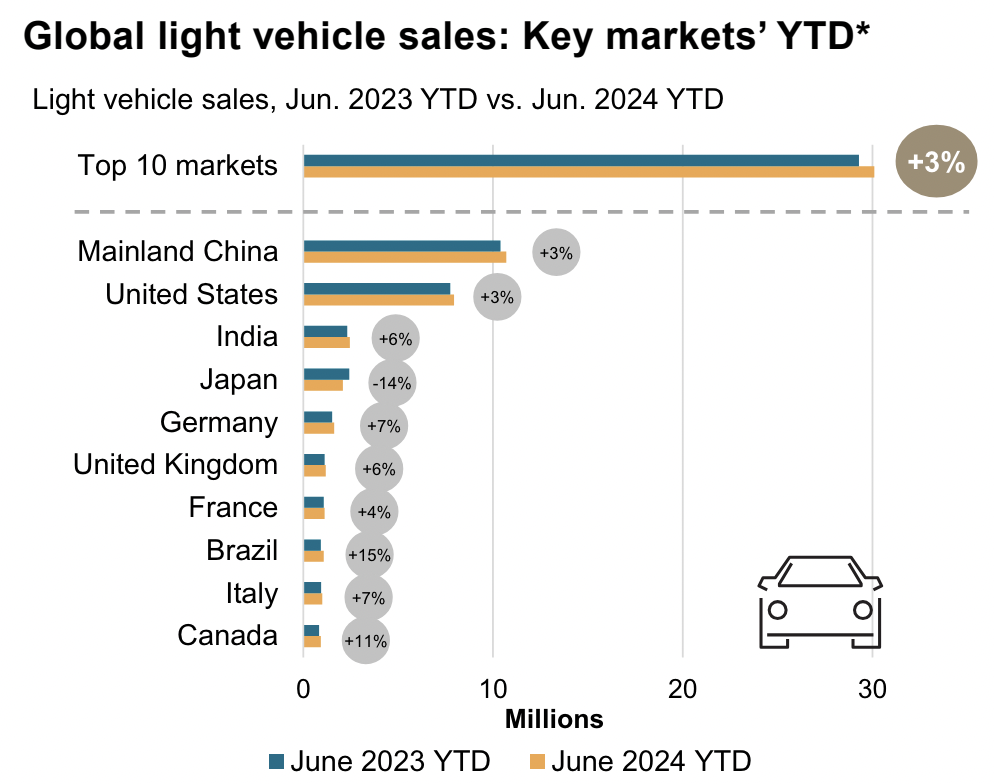

据S&P Global Mobility(标普全球汽车)统计数据显示,2024年上半年全球轻型汽车市场实现了温和增长,全球十大市场的销售额同比增长了3%。具体到各个市场,中国市场的销售增长预计为6%,美国预计有2%的下降,而德国和日本市场预计分别下降14%和8%。

聚焦中国市场,Henner Lehne表示,2023年新能源汽车的国内新车注册销量达到了760万辆,成为全球最大的单一市场。随着中国消费者对新能源产品需求的日益增长,中国品牌正在积极投资新能源汽车技术和产品,推动了市场上新能源汽车产品数量的增加,超过了任何其他海外市场。预计到2024年,新能源汽车(NEV)在中国的乘用车市场的渗透率将达到46%,而纯电动汽车(BEV)的市场占有率预计将进一步提升至16%。

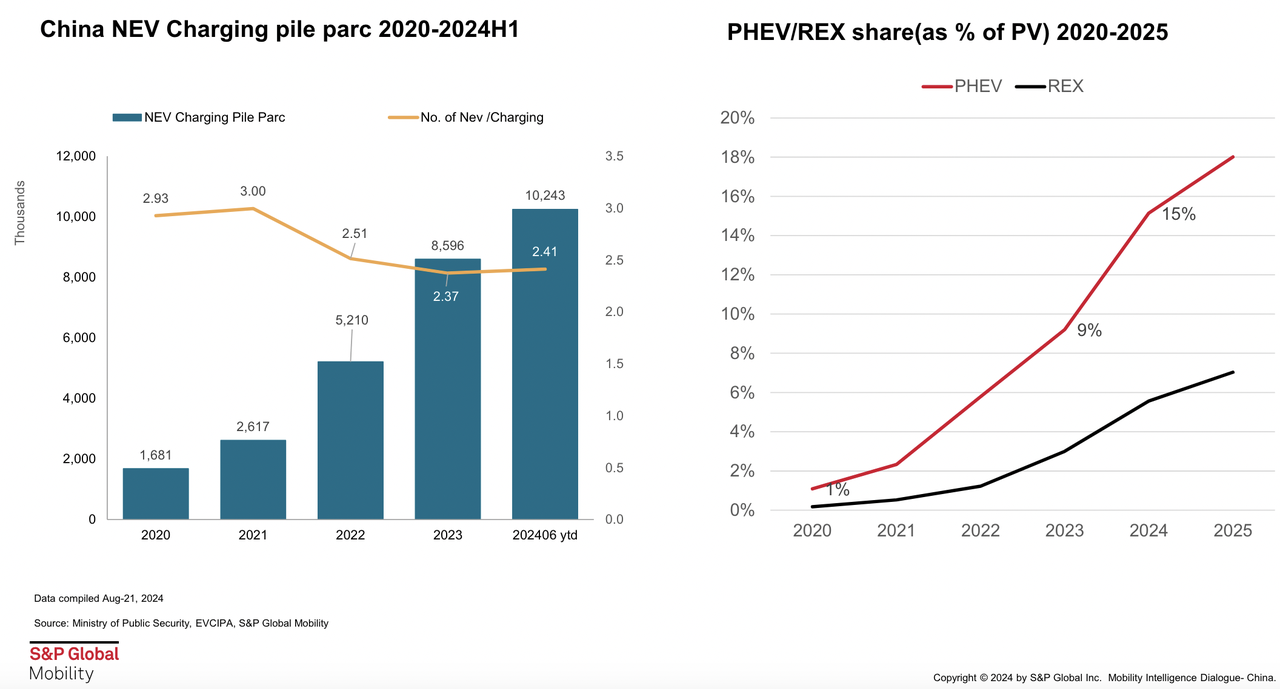

目前市场上主流的新能源汽车,按照分类可以分为纯电动汽车(BEV)、插电式混合动力汽车(PHEV)、增程式混合动力汽车(EREV)和氢燃料电池汽车(FCEV)。S&P Global Mobility(标普全球汽车)报告认为,中国新能源汽车市场近年来呈现出以BEV为主导,同时PHEV市场份额逐年增长的趋势。

销量层面,PHEV销量从2020年的16.81万辆显著增加至2023年的173.14万辆。与此同时,纯电动汽车(BEV)市场的增长速度在2024年则显示出放缓的迹象,增长率预计仅为13%,低于PHEV的64%。

报告称,这种市场动态可能受到多种因素的影响。一方面,充电基础设施的快速扩张,2024年上半年与2023年同期相比增长了54%;另一方面,电池单元价格的显著下降,从2023年1月的每千瓦时1000元人民币降至2024年8月的360元人民币,理论上应有助于降低BEV的成本并刺激市场需求。然而尽管成本下降,BEV的市场增长并未如预期那样加速。

对此,标普全球汽车中国轻型车销售预测经理林怀滨分析认为:“厂家不计成本推动PHEV销量使得BEV价格处于劣势,再加上BEV处于深度去库存阶段,导致BEV增速放缓。但与PHEV高库存相比,BEV的库存目前处于一个比较健康的状态。”

到2030年,全球近30%新车将配备L2+及以上高阶智驾功能

在技术发展方面,自动驾驶技术正成为重塑汽车行业格局的关键因素。

据《每日经济新闻》记者不完全统计,自2017年以来,关于“智能驾驶技术”的相关政策更新已超过一百项标准,广州、深圳、武汉、北京等地也纷纷落地相关政策。S&P Global Mobility(标普全球汽车)预测,到2024年,具备L2+高阶辅助驾驶功能的新车将占轻型车市场的8%,且主要是纯电动车型。

在汽车智能驾驶领域的技术发展上,行业主要聚焦于两种技术路线:一是传统的“感知-决策-规控”模型,依赖于激光雷达、雷达和摄像头等多种传感器;二是端到端大模型技术,正逐渐被蔚来、小鹏、理想等越来越多车企采用。

在极越CEO夏一平看来,端到端纯视觉技术是当前的最佳选择,预计未来将有更多品牌加入。尽管如此,也有观点认为纯视觉技术在某些驾驶环境中的安全性可能不及激光雷达。对此,速腾聚创全球智驾行业总经理徐钰滨表示:“在过去十年里,无论在自动驾驶市场,还是在机器人市场,激光雷达都是非常关键且成熟的传感器。”

标普全球汽车的高级分析师陆道宽认为,端到端自动驾驶技术的应用需要大规模的软件投入和算力支持。在激光雷达这一自动驾驶关键传感器领域,随着ADAS和Robotaxi在中国市场的快速发展,中国企业预计将在未来十年内保持全球领先地位。

标普全球汽车数据显示,中国企业激光雷达销量占全球销量比例已超过80%。2024年,中国激光雷达企业市场销量占比预计将超过90%,速腾聚创、禾赛科技和华为三家头部企业目前合计占据全球激光雷达销售额的60%以上。

展望未来,陆道宽预测L2+自动驾驶技术的渗透率将持续增长,不仅覆盖纯电动车型,也将扩展到混动和燃油车型。随着成本的降低和政策的支持,更多经济实惠的车型将配备这些高级辅助驾驶功能,尤其在纯视觉方案的推动下。预计到2030年,全球近30%的新车将配备L2+及以上的高阶智驾功能。

利润率挑战与政策变动成行业难题

乘联会数据显示,2024年上半年全球汽车总销量为4390万辆,其中新能源汽车销量为739万辆,占比约16.8%,同比增长21%。然而随着全球汽车行业向电动化转型,汽车制造商正面临一系列新的挑战。

S&P Global Mobility(标普全球汽车)认为,制造商目前的主要难题包括利润率难以提升和政府支持减少等。例如,欧盟计划在2025年7月实施更严格的欧7排放标准,这可能会促使消费者和企业在年底前提前购买或销售高二氧化碳排放的轻型车,从而影响市场动态。

此外,整个汽车制造业的利润率相对较低,这也引起了业界的广泛关注。梅赛德斯-奔驰的首席财务官Harald Wilhelm在2024年2月提到,电动汽车的利润率通常低于传统内燃机汽车。这一趋势在中国也有所体现。国家统计局的数据显示,2024年上半年,中国汽车制造业的整体利润为2377亿元,利润率仅为4.98%,低于下游工业企业6.4%的平均利润率。

尽管中国汽车产业在电动化的初期阶段已在全球竞争中取得了有利地位,但国内市场的竞争日益激烈,价格战不断,这使得全球汽车产业面临“增收不增利”的局面。标普报告预测,随着电动汽车产量和规模的增长,单位成本降低,将有助于改善汽车制造商的盈利能力。

在中国市场,政策调整也对汽车行业产生深远影响。随着下一阶段的燃料消耗量标准(CAFC)的引入,从2026年起,中国乘用车市场将实施第六阶段的CAFC目标,要求整车质量小于1090kg的车型,油耗目标值为每百公里2.57升;整车质量在1090kg和2510kg之间的车型,油耗目标值为每百公里3.3升;整车质量大于2510kg的车型,油耗目标值为每百公里4.7升,并采用WLTC/CLTC测试周期。此外,新能源汽车的电力消耗将被计入燃料消耗量值中,这将对NEV市场产生重要影响,推动行业向更高效、更环保的方向发展。

整体来看,在全球汽车行业电动化和智能化的转型浪潮中,中国正成为关键的创新和增长中心。S&P Global Mobility(标普全球汽车)分析认为,尽管受到利润率挑战和政策调整的影响,中国新能源汽车市场正强劲增长。随着技术进步和成本效益的提高,自动驾驶和电动车辆将更广泛地被采用。然而,行业参与者需密切关注市场动态,以应对日益激烈竞争和不断变化的政策环境。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系