业内:12月市场有望迎来新一轮大涨 政策催化助力行情

11月,市场继续震荡回调。随着赚钱效应减弱,亏钱效应逐渐主导市场,许多投资者对牛市失去了信心。

正如约翰·邓普顿所言,“牛市在绝望中诞生,在怀疑中成长”。当市场普遍开始怀疑时,负面预期已充分计入估值,此时反而可以乐观起来。

11月的市场展望文章标题为《11月,等待新一轮大涨》,认为市场仍需整固调整;进入12月,筹码交换基本完成,加上新一轮政策催化,我们对市场更加看好,因此有了“迎接新一轮大涨”的标题。

回顾11月,尽管市场整体呈现震荡调整态势,但行情分化明显,无论是宽基指数还是一级行业都涨跌互现,并非完全没有赚钱机会。当前行情仍是牛市大趋势下的短期调整,与熊市中的单边下跌有显著区别。

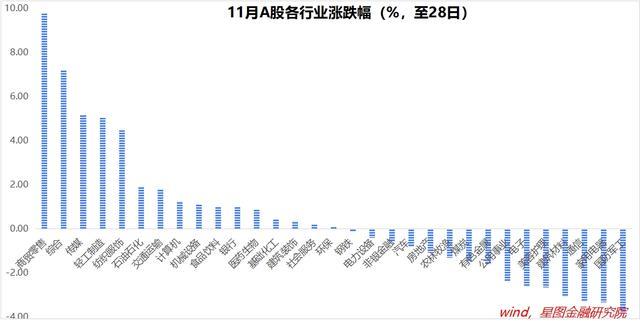

月初至28日,科创100(3.01%)、中证2000(2.13%)、科创50和红利指数表现较好,而中证500(-2.44%)、中证A50(-1.36%)则跌幅较大。一级行业中,商贸零售(9.76%)、综合(7.19%)、传媒、轻工制造、纺织服饰涨幅靠前,均超过4个百分点;国防军工(-3.79%)、家用电器(-3.33%)、通信、建筑材料则表现不佳,跌幅均超过3个百分点。

11月市场主要受内部政策刺激和外部特朗普冲击两大逻辑影响,二者对市场的影响一正一负,在不同阶段的强弱变化决定了市场的阶段性涨跌。

第一周,市场延续政策强刺激交易,并在周五(11月8日)的财政发布会达到顶点。期间,美国大选结果出炉,A股特朗普交易升温,但被国内政策对冲预期压制。

第二周,特朗普交易在全球范围内持续升温,美元指数和美债利率飙升,全球资本市场迎来大幅调整,港股连跌五天,A股也最终大跌,特朗普交易占据主导。

第三周,全球特朗普交易进入尾声,美债利率和美元指数高位震荡,中国资产继续下跌,A股跌幅居前。具体看,本周跌幅主要由周五(10月22日)贡献,突发大跌缺乏明确催化剂,更多是市场持续缩量调整后资金失去耐心,集中流出引发的小型踩踏效应。

第四周,市场开始出现企稳迹象,并酝酿新一轮上涨行情。

展望12月,市场再次进入重大政策发布期,政策刺激逻辑有望再次主导市场,引领新一轮上涨行情。11月经济数据即将密集公布,只要市场情绪尚可,总能找到亮点;政策层面,12月中央经济工作会议将定调明年经济政策,为市场提供新的想象空间。

基于牛市演绎逻辑,第一轮大涨由预期驱动,第二轮大涨由基本面反转驱动。基本面反转以社融增速、地产量价、核心物价等为重点观测指标,鉴于政策从落地到见效存在时滞,市场一般会留足三个月时间进行观察,因此当前基本面验证尚需时间,市场仍处于预期驱动阶段。

预期的一大特点是阴晴不定,容易波动,导致市场涨跌反复。当前市场正处于这一阶段,区间震荡为基准情形。以上证指数来看,大致在3200点-3500点之间震荡,当指数来到区间上沿时,有下行压力,反之则有上行动力。

预期的变化主要靠政策驱动,重大政策节点成为市场行情的关键。在这个意义上,12月的行情很大程度上取决于中央经济工作会议的相关表述能否超预期。我们的判断是超预期的概率较大,理由在于近期政策转向更重视提振资本市场和预期管理,催生了本轮牛市行情。现阶段重大政策发布会更关注市场预期,轻易不愿给市场泼冷水。

在预期驱动阶段,有想象空间就够了。结合月历效应,12月恰逢岁末年初,投资者开始憧憬和布局新一年行情,有内在调仓需求,更愿意为想象空间买单。只要不泼冷水,市场开启新一轮上涨行情的概率较大。

结构层面,市场的主要催化因素是宏观政策和明年基本面,要规避纯概念主题,从行业景气度出发寻找机会。宏观政策层面,稳增长绕不开稳地产、促消费,地产链、大消费领域存在博弈空间。其中,地产链主要是估值修复机会,上限不高;大消费领域则不存在上限压制,更值得关注。

产业政策方面,国产替代与新质生产力是重点。只要市场情绪回暖,新质生产力就有机会反复活跃,关键在于不追高。此外,国防军工、医药生物等板块估值低位,叠加景气复苏预期明确,同样值得期待。

相比前期游资主导的小票行情,宏观政策催化剂会带来大票行情,对大盘指数的拉动效果更强。如果新一轮上涨行情如期开启,则一轮大涨行情值得期待。

对投资者来说,基于短期涨跌做交易太累且容易出错。自下而上,逢低买入业绩向好的优质个股或行业,依旧是取得长期超额收益的不二法门,也是投资的正道。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系