预期落空!9月LPR不变 专家:四季度LPR报价仍有下调可能

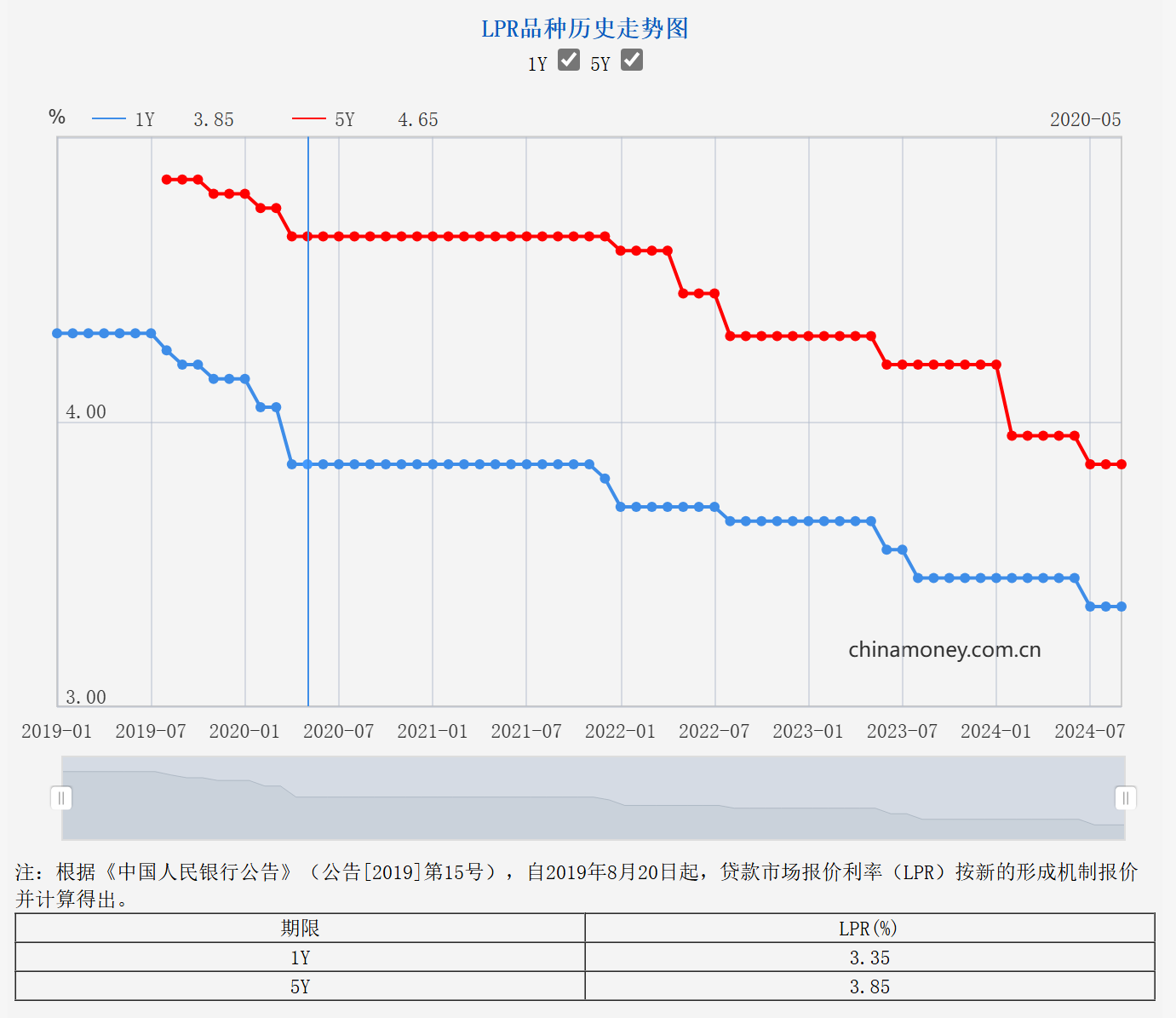

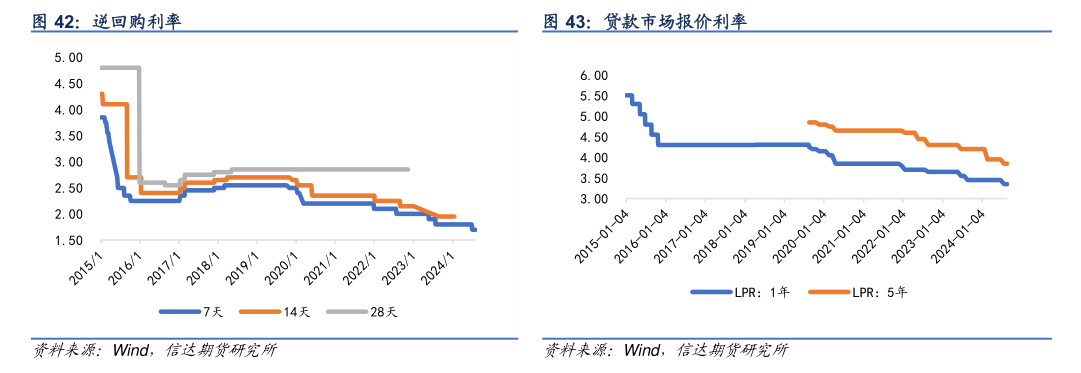

2024年9月20日,全国银行间同业拆借中心公布新版LPR报价:1年期品种报3.35%,上月为3.35%;5年期以上品种报3.85%,上月为3.85%。数据显示,最新LPR维持不变,这使得市场预期落空。

东方金诚王青、李晓峰、冯琳共同撰文指出,7月央行下调7天期逆回购利率10个基点,并引导两个期限品种LPR报价均下调10个基点,当前处于7月降息后的政策效果观察期。

中信证券首席经济学家明明分析,美联储降息50基点并不意外,美联储是补7月份未调降的25基点,而国内在7月份已经降过息了。

对于美联储降息后国内是否跟随,中银证券全球首席经济学家管涛近日在接受每日经济新闻记者采访时曾明确指出,美联储降息并不意味着中国必然跟随降准降息。

图片来源:央行网站

货币政策有条件坚持“以我为主”

北京时间9月19日,美联储大幅下调政策利率50个基点,市场对国内降息的预期升温。不过,9月20日公布的央行主要政策利率(7天期逆回购利率)和两个期限品种的LPR报价都保持不变。

东方金诚王青、李晓峰、冯琳共同撰文分析,本次国内主要政策利率及贷款市场基准利率保持不动,主要有以下原因:

第一,7月央行下调7天期逆回购利率10个基点,并引导两个期限品种LPR报价均下调10个基点,当前处于7月降息后的政策效果观察期。尽管受有效需求不足、暴雨洪涝灾害及上年同期基数抬高等影响,8月宏观数据显示经济运行延续稳中偏弱态势,但也不排除与政策传导存在时滞有关。

考虑到当前宏观经济下行压力总体可控,各类风险也继续得到有效控制,货币政策有条件坚持“以我为主”,短时间内连续下调政策利率并引导LPR报价跟进下调的迫切性并不大。

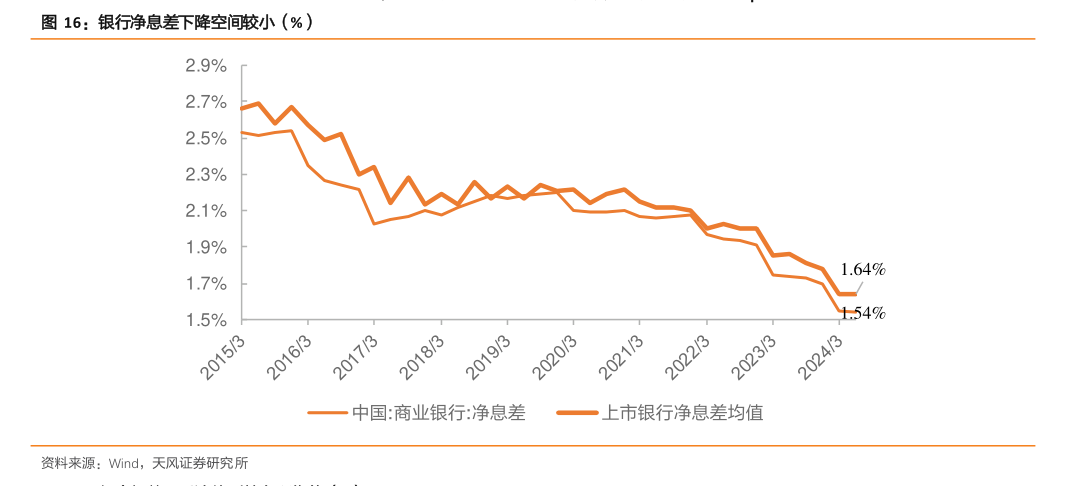

第二,当前利率下调存在一定约束。今年一、二季度银行净息差均为1.54%,较去年四季度收窄0.15个百分点,已明显低于1.8%的警戒水平。若短期内连续下调政策利率并引导LPR报价跟进下调,加之规模庞大的存量房贷利率也有较大下调空间,下半年银行净息差将面临较大幅度下行压力,不利于银行经营的稳健性。

若着眼于稳息差而较大幅度下调存款利率,则可能引发银行存款大规模向理财等资管产品“搬家”的风险,同样不利于银行经营的稳健性。为此,降息过程需要做好多方平衡。

展望未来,东方金诚王青等在文章中指出,美联储较大幅度降息后,国内货币政策灵活调整空间扩大,短期内降息降准概率都在上升。综合考虑当前的经济运行态势及物价走势,四季度央行有可能下调主要政策利率,也就是7天期逆回购利率,下调幅度估计为10到20个基点,届时将引导LPR报价跟进下调。这对完成全年“5.0%左右”的经济增长目标,推动物价水平温和回升,有效控制房地产行业等重点领域风险具有重要意义。另外,着眼于强化与财政政策协调配合,支持政府债券发行,四季度也有降准的可能。

分析师:四季度LPR报价仍有下调可能

对于美联储降息后国内是否跟随,中银证券全球首席经济学家管涛近日在接受每日经济新闻记者采访时曾明确指出,美联储降息并不意味着中国必然跟随降准降息。

管涛分析,给定其他条件不变,美联储降息有助于收敛中美经济周期和货币政策分化,缓解中国资本外流和汇率调整压力,拓宽中国货币政策的自主空间。但对此也不能期待过高。

首先,作为大型开发经济体,中国一直坚持货币政策以我为主。2022年之前,在本轮疫情应对中,中国货币政策都是先进先出,扮演领先者而非追随者的角色。未来美联储降息并不意味着中国必然跟随降准降息,因为中国还要统筹考虑长期和短期、内部与外部均衡、稳增长和防风险。

其次,启动首次降息后,市场焦点将转向美联储下次降息的时点和幅度,市场预期仍将在美国经济软着陆、硬着陆和不着陆之间不断切换,国际金融动荡在所难免。如果美国经济不衰退,大概率美联储不会大幅降息,美元也不会趋势性走弱。目前市场有抢跑之嫌。期待美联储降息给中国打开货币政策空间,恐会感到失望。

中信证券固定收益分析师赵诣指出,美联储开启降息周期,年内总量宽货币工具或仍有空间。9月FOMC会议美联储降息50bps,随着美联储降息落地,我国货币政策环境可能面临以下改变:第一,中美利差收窄而我国资本流出压力可能会得到一定缓解,叠加降息后美元指数伴随走弱,预计人民币汇率将会企稳回升,稳汇率压力对宽货币取向的制约逐步缓解,未来宽松货币政策或存在更多空间。

第二,随着人民币升值,美国经济衰退压力加大,预计出口端压力可能会抬升,而内需修复难以一蹴而就,预计加强逆周期调节的必要性仍然较高,后续宽货币工具加码仍有必要。综合国内经济修复斜率、国际货币政策环境,预计四季度LPR报价仍有下调的可能性。

东方金诚王青等指出,4月以来监管层叫停“手工补息”,近期银行启动新一轮存款利率下调,都有助于银行控制资金成本,缓解净息差收窄压力,增加报价行下调LPR报价的动力。关于银行存款向理财等资管产品大规模“搬家”的问题,后期有可能通过相关政策调整予以应对。由此,四季度LPR报价下调的条件会进一步成熟。

另外,近期央行曾指出,要“持续改革完善贷款市场报价利率(LPR),针对部分报价利率显著偏离实际最优惠客户利率的问题,着重提高LPR报价质量,更真实反映贷款市场利率水平”。这意味着在信贷市场供求关系向需求方倾斜的背景下,前期一些报价行对其最优惠客户的贷款利率下调,而给出的LPR报价没有随之下调。由此,未来在提高LPR报价质量过程中,也不排除政策利率保持不变,LPR报价单独下调的可能性。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系