综合贷款利率高达36%! 省呗“不省钱”,低息“变空谈”

打着“低息信用借贷”的口号,萨摩耶云旗下“省呗”借贷平台,实际做的却是高利率放贷的生意。

近日,多位消费者投诉称,自己在“省呗”平台借钱,发现借款综合年化利率高达36%,其中高额融担费成为了主要费率来源。有律师向新浪科技表示,即便融资担保合作方为金融机构,年化利率也不能超过24%,年化利率36%明显过高,超出了法院应予支持的上限,“超出四倍LPR的部分,可以不用还款”。

此外,“省呗”宣传中称“借1万用1年日均息费8毛起”,按照该说法的年化率为2.9%,而“省呗”客服表示“目前平台上最低的年化利率为7.2%”,此举或涉嫌虚假宣传。

综合年化利率36%,高额担保费惹争议

今年7月,李某在省呗借款4万元,但借款后发现,省呗给出的利息加上平台担保费,综合费率已经超过了国家规定的民间借贷利息,同时平台还会通过各种违规扣款和捆绑权益会员消费,很多用户会不经意触碰“红线”并被罚款。

据李某介绍,“10月上旬自己发现利率过高打算提前还款时,发现需要额外偿还4000多元的利息,按3个月4000元利息计算,自己该笔贷款的综合年化利率,已经明显超过了36%。”不满“省呗”收取高利率的行为,目前李某已在律师的建议下向当地金融监管局举报,并准备起诉事宜。

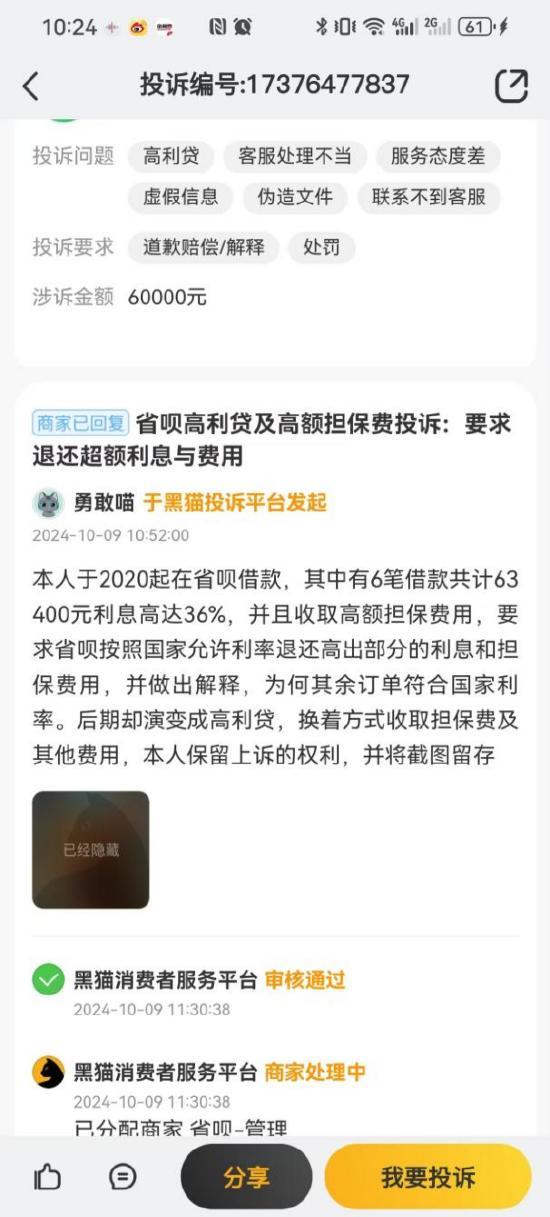

与李某一样遭遇省呗高利率收割的用户不在少数。在黑猫投诉上,目前有关省呗贷款利率高达36%的投诉量,已经多达千余条。其中,一位来自黑龙江的省呗用户,名下6笔借款共计63400元利息高达36%;另一位来自陕西的省呗用户,名下23000元借款利息高达36%,因断供遭遇对方骚扰和言辞威胁……

在投诉省呗高利息现状的用户案例中,多数用户对于省呗开出的“高额担保费”怨气颇深。根据他们反映,“自己借款的利息远远低于融担费,这导致借贷利率升高”,以借款7100元/年为例,其中利息仅300余元,但融担费一年就要1200元,加起来自己一共要支付1500余元。

一般而言,网贷融担费用较高,主要是因为一般借款人没有抵押物,平台风险相对较高,为了降低资金回流难的风险,平台可能会收取较高的费用。但即便融资担保合作方为金融机构,年化利率也不能超过24%,年化利率36%的情况更是少见。

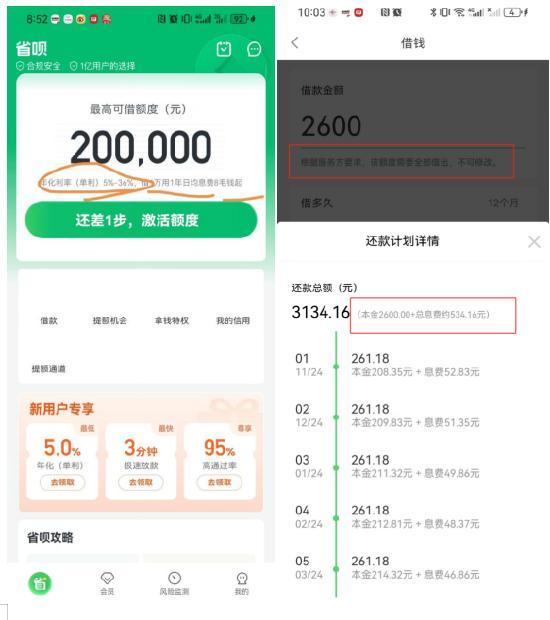

新浪科技实测发现,在省呗App上,目前平台明确标出了年化利率(单率)5%~36%的字样,但当用户注册并激活额度后,最低年化利率则变成了7.2%,且用户首次借款时,平台会强制要求借出平台审核通过的所有额度——年化利率高达20%以上。

在与新浪科技沟通中,省呗客服人员承认了平台存在36%利率借款产品的行为。有客服人员称:“不同人员征信等情况不一,借贷利率也会不同。”在问及平台最低借款利率时,对方表示,“目前平台上最低的年化利率为7.2%”。

律师:超出4倍LPR部分可以不还

据最高人民法院《关于审理民间借贷案件适用法律若干问题的规定(2020年修订)》第二十五条规定,出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率(LPR)四倍的除外。

据中国人民银行授权全国银行间同业拆借中心最新公布,2024年10月21日贷款市场报价利率(LPR)为:1年期LPR为3.1%,5年期以上LPR为3.6%。据此LPR四倍计算,最高人民法院支持的民间借贷利率为:一年期利率最高12.1%,5年以上借贷利率为14.4%。省呗平台给出36%以上的借贷利率,明显已经超出了法院应予支持的上限。

在与新浪科技沟通中,滇东北律师事务所郎雨直言,“如果网络借贷平台的借款利率达到36%,那超出四倍LPR的部分就可以不用还了,把烦恼抛给平台。”对于不还款遭遇暴力催收如何应对,郎雨的建议是“直接报警”。

他指出,相关条例新增加了一个“催收非法债务罪”的罪名,正是用于规制采取暴力、“软暴力”等手段催收高利放贷等产生的非法债务的行为。“催收高利放贷等产生的非法债务,情节严重的可处三年以下有期徒刑、拘役或者管制,并处或者单处罚金。”

助贷市场“缩量”,“高利贷款”存隐患

作为业界最早尝试跨机构信用卡账单分期业务的平台,“省呗”在业务发展早期以价格优于银行日万分之五循环利率的“低价策略”而闻名,不过如今,伴随平台上开始出现大量综合利率高达36%的借贷产品,其“低价”的早期定位,似乎早已不复存在。

近日,新浪科技还从知情人处了解到,伴随今年以来助贷行业整体规模下滑同时资产质量承压,目前省呗信贷业务,已大幅转向内部回报率高达36%的资产,低定价资产规模持续缩量。

今年以来,国内助贷行业逐步步入规模停滞阶段。据多家上市助贷平台业绩报告,2024年上半年,陆金所、奇富科技、乐信、小赢科技等头部助贷平台促成贷款的额度,也出现了明显下滑,分别为-16%、-17%、-13%、-12%。此外,各头部助贷平台上半年的营业利润也出现了不同程度下滑。

在头部助贷平台业务收缩明显、利润下滑的情况下,以省呗为代表的中小助贷平台,无论在获客能力还是利率优势上均拼不过体量更大的助贷平台。于是也只能主动调整方向,承接头部平台不愿接受的客户,以更高利率的产品,服务更高风险的客户。但这样的做法,也为后续的发展留下了隐患。

在2018年9及2021年8月,萨摩耶云集团曾先后向纽交所和香港证券交易所发起过两次上市申请,但这两次上市筹备均未如愿,如今上市申请也已失效。在萨摩耶此前披露的公开招股书中,面向商业银行和消费金融云业务公司提供服务的金融云业务(信贷助贷业务),是最为核心的收入来源,占公司整体营收的八成。

在行业整体规模下滑,助贷行业客户争抢愈发激烈之时,高利率产品的布局虽能解一时之急,但长远来看,超高的贷款利率也将更加深刻的刺痛贷款人员,进而引发更多的坏账风险。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系