申通、韵达擂台赛:上半年单票收入仅0.01元之差!进入业绩“拐点期”,申通还将怎么干?

申通快递进入业绩“拐点期”。

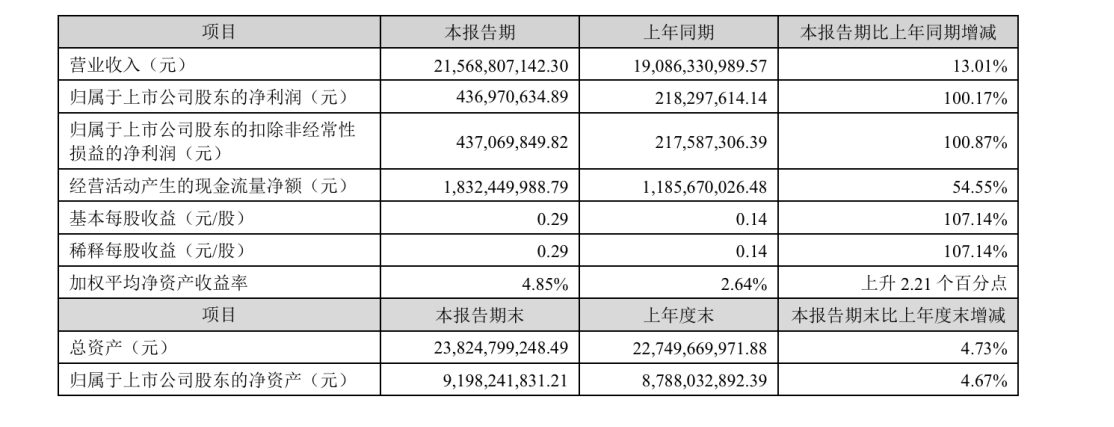

8月30日晚,申通快递(002468.SZ,股价9.09元,市值139.15亿元)发布2024年半年度报告。数据显示,2024年上半年,申通快递完成业务量102.27亿件,同比增长32.47%,市场占有率进一步提升至12.76%。营业收入215.69亿元,同比增长13.01%,归母净利润4.37亿元,同比增长100.17%,经营活动产生的现金流量净额18.32亿元,同比增长54.55%。

这两年,申通一路快跑,业务量增速在通达系、顺丰等头部快递公司中多次位列第一;日均快递处理量也从三年前的不到3000万单提高到超过6000万单,预计今年将超过7500万单。

今年上半年,申通与韵达竞争尤为激烈,两家公司业务量增速你争我赶,但单票收入也在快递头部企业中垫底。其中,申通上半年单票收入2.09元,韵达单票收入2.08元,二者仅0.01元之差。韵达上半年业务量累计完成109.24亿票,同比增长同样超30%(达30.02%)。今年上半年,韵达单月业务量增速连续三个月反超申通快递。

申通快递总裁王文彬今年上半年在接受《每日经济新闻》记者采访时曾表示,申通快递并不追求业务量增速行业第一,申通的目标是跑赢大盘,更关注服务质量和时效。

就半年报成绩,王文彬表示,上半年公司聚焦“打造中国体验领先的经济型快递”的策略,在产品分层和差异化服务上下功夫,“业务规模、服务体验及利润”三驾马车齐发力,顺利实现业绩增长。

申通上半年快递量增长32.47%

根据财报,今年上半年,申通完成快递业务量102.27亿件,同比增长32.47%;市场占有率为12.76%,同比上升0.90个百分点;实现营业收入215.69亿元,较去年同期增长13.01%;实现归属于上市公司股东的净利润4.37亿元,较去年同期增长100.17%;归属于上市公司股东的扣除非经常性损益的净利润4.37亿元,较去年同期增长100.87%。

申通财务数据 图片来源:财报截图

申通曾在2023年年报中提到,2024年为“聚焦体验年”,在深耕“经济型快递”的基础上,主打产品服务差异化,满足消费者的个性化需求,不断加深与传统主流电商平台的合作,持续拓展与直播电商、社交电商等新兴平台的合作,推动公司实现超过快递行业业务量增长率的目标。

从上半年业绩可以看出,申通在提高服务质量上做了诸多布局。

据财报披露,2024年上半年,申通推出了“申咚咚”2.0版,新增当日妥投、短信通知等权益,进一步提升消费者的服务体验。此外,“申咚咚”包裹享有全程尊享标识、全链路优先、专享急速理赔等多项服务保障。截至今年上半年末,“申咚咚”配送服务范围已扩展至全国354城。

申通在财报中提到,公司在上半年共完成了12个产能提升项目,主要涉及吉安、成都、揭阳、南京等城市,上述项目顺利竣工投产,推动公司6月日均单量突破6550万单,再创历史新高。未来随着业务量快速增长以及产能利用率居于高位,公司将继续投入基础设施建设,预计2024年内公司常态吞吐产能有望提升至日均7500万单以上。

截至报告期末,申通全网独立网点5026家,同比增长1.5%;全国地市级区域网络覆盖率达100%,区县级区域网络覆盖率达99.7%,全网服务站点及门店达6.19万家。

此外,申通在通过自动化装备进行降本增效,申通在财报中披露,其上半年网点新增投入自动化设备250套,投入资金总额约2.22亿元,网点自动化率持续提升。公司同时加大自有运力投放及高运力车辆使用,持续提升自有车辆运能占比。截至报告期末,申通自有车队累计拥有干线车辆6275辆,同比增长28.1%,自有车队整体运能得到较大提升。截至报告期末,公司拥有直属转运中心70个。

申通在财报中表示,2024年,面对纷繁复杂的外部环境和激烈的市场竞争,公司逐步加大对网点的赋能力度,助力网点提高其经营管理能力,从而提升快递服务品质,形成“经营改善-服务优质-网点稳定”的正向循环,共同应对外部市场挑战。

单票收入下降11% 与韵达单月包裹差距仅约6000万票

业务量和利润提升明显,申通的单票收入却在继续下降。

根据财报,申通上半年快递业务量102.27亿件,同比增长32.47%;快递服务单票收入同比下降0.26元/票。申通在财报中解释,快递服务单票收入下降主要系轻量化小件占比提升及公司根据市场情况相应调整政策投放等因素所致。

今年上半年,申通与韵达竞争激烈,两家公司业务量增速你争我赶,但单票收入也在快递头部企业中垫底,其中申通上半年单票收入2.09元,韵达单票收入2.08元。业内认为,今年以来,通达系公司单票收入分化明显。中通快递、圆通速递与申通快递、韵达股份的单票收入拉开了一定差距。

相比韵达股份和申通快递,圆通速递单票收入降幅相对较低,说明圆通速递虽然参与价格战,但并不完全以份额为导向,采取了平衡收入与份额的策略,中通快递则直接提出宁舍市场份额也“不做亏本快件”。

值得一提的是,根据快递公司披露的7月经营数据,申通业务量和营收增速继续领跑头部公司,其与韵达的月度业务量差距缩小至6100万票,而申通在6月日均单量就突破6550万单。这也为下半年申通业务量能否一举反超韵达增加了更多的悬念和看点。

申通快递总裁王文彬在今年上半年接受《每日经济新闻》记者采访时表示,申通快递并不追求业务量增速行业第一,申通的目标是跑赢大盘,更关注服务质量和时效。他同时提到,快递行业未来至少1年~2年还将保持两位数的增长,增量足够大,申通首先聚焦在怎么能在这个增量上获取更大的市场份额,其次聚焦产品分层。

对于价格战走向,王文彬曾表示,价格战是市场行为,如果大家回归理性的话,快递单票价格是可以处在一个可控范围内的。

华创交运研报分析,申通这两年变革因素正化为积极的业绩表现,且在行业“反内卷”下更有望实现业绩弹性释放。申通快递作为拐点期企业,考虑市场对其未来业绩释放的确定性或仍需观察,给予“推荐”评级。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系